Steuern

Immobilienertragssteuer in Österreich

Wann ist die ImmoESt fällig?

Was Vermieter über die ImmoESt wissen müssen. Erfahre, wie die Immobilienertragssteuer funktioniert, wann sie fällig wird und welche Ausnahmen gelten.

Edwin Schneider

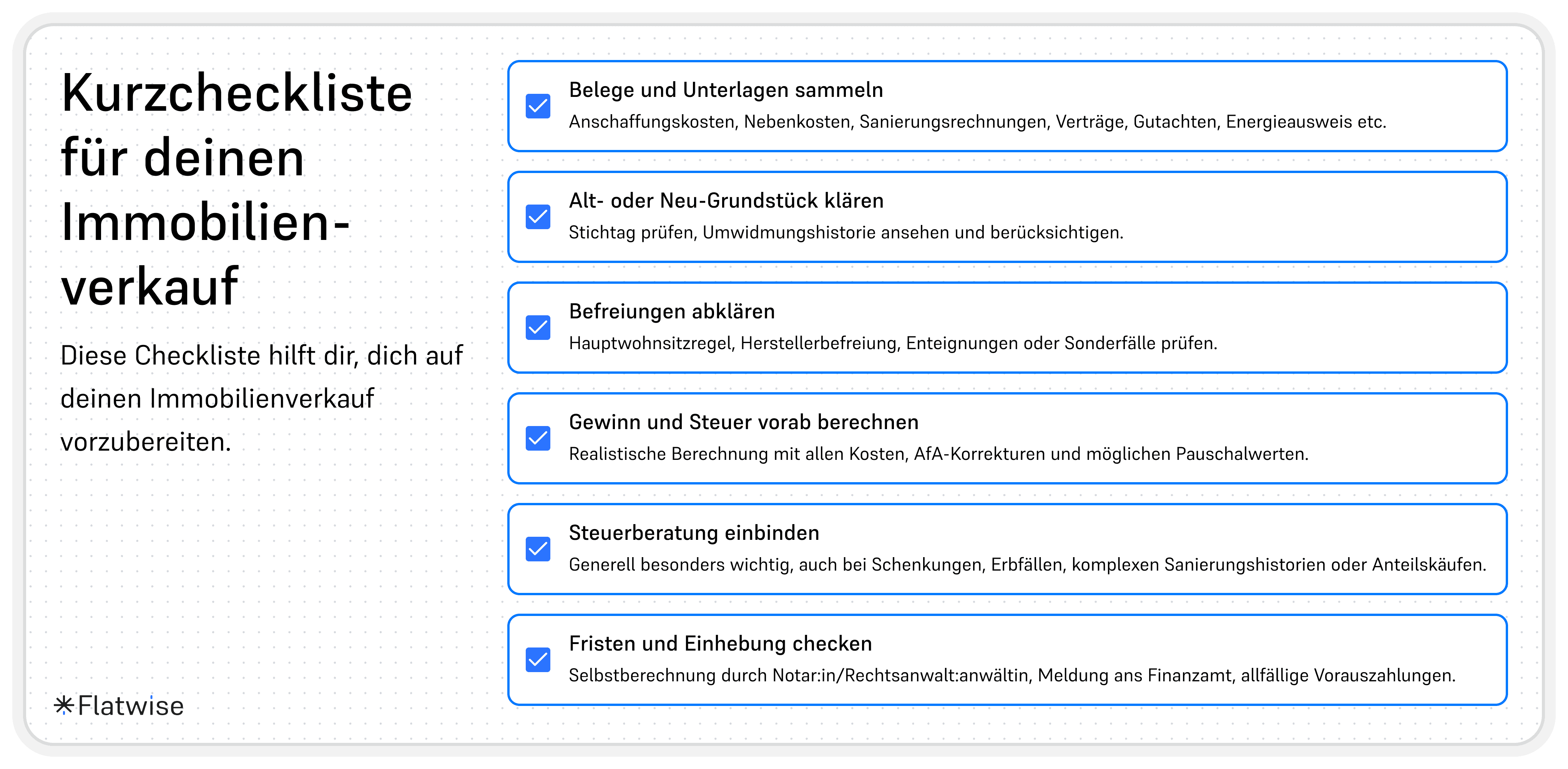

Schnellüberblick gefällig?

Du willst nur die häufigsten Fragen & Antworten sehen? Spring direkt zum FAQ am Ende des Artikels.

Warum die ImmoESt für dich als Vermieter:in wichtig ist

Wenn du eine Immobilie verkaufst, spielt die Immobilienertragssteuer, kurz ImmoESt, fast immer eine zentrale Rolle. Sie entscheidet darüber, wie viel vom Verkaufsgewinn am Ende tatsächlich bei dir bleibt. Die Zeiten, in denen nur sogenannte „Spekulationsgeschäfte“ besteuert wurden, sind längst vorbei. Seit 2012 werden nahezu alle Grundstücks- und Immobilienverkäufe besteuert, unabhängig davon, wie lange du die Immobilie gehalten hast.

Gerade für Vermieter:innen, die über den Verkauf einer Wohnung, eines Zinshauses oder eines Baugrundstücks nachdenken, ist ein fundiertes Verständnis der ImmoESt entscheidend. Die Steuer greift nämlich nicht nur bei klassischen Verkaufsgewinnen, sondern auch bei besonderen Konstellationen wie Erbschaften, Schenkungen, Umwidmungen oder selbst errichteten Gebäuden und die Berechnung kann schnell komplex werden.

Wer die Regeln kennt, verhindert teure Fehler und kann den Verkaufszeitpunkt, den Verkaufspreis oder auch die Dokumentation von Investitionen steuerlich sinnvoll planen. Die ImmoESt ist keine Nebensache, die man am Ende „irgendwie“ erledigt, sie beeinflusst die tatsächliche Rendite deiner Immobilie. Und genau deshalb lohnt es sich, die Grundlagen richtig zu verstehen, bevor du eine Entscheidung triffst.

Was ist die ImmoESt und wann fällt sie an?

Die Immobilienertragssteuer (ImmoESt) ist eine spezielle Form der Kapitalertragsteuer, die in Österreich auf Gewinne aus Grundstücks- und Immobilienverkäufen anfällt. Geregelt ist sie im Einkommensteuergesetz (§ 30 EStG). Besteuert wird immer der Gewinn, also der Unterschied zwischen Verkaufserlös und Anschaffungskosten, angepasst um bestimmte Faktoren wie Herstellungsaufwendungen, Instandsetzungen oder frühere Abschreibungen.

Die Steuer betrifft praktisch alle Veräußerungen von Grundstücken, egal ob Wohnungen, Häuser oder unbebaute Grundstücke. Es spielt keine Rolle, wie lange du die Immobilie im Eigentum hattest. Die frühere „Spekulationsfrist“ existiert nicht mehr. Wichtig ist nur, ob ein steuerpflichtiger Vorgang vorliegt.

Ein steuerpflichtiger Verkauf liegt vor, wenn du deine Immobilie entgeltlich überträgst, also klassisch verkaufst. Aber auch atypische Fälle wie Tauschverträge, Enteignungsentschädigungen oder die Übertragung gegen Rentenzahlungen zählen ggf. dazu. Bei Erbschaften und Schenkungen fällt zwar keine ImmoESt an, aber bei einem späteren Verkauf wird so gerechnet, als hättest du die Immobilie selbst ursprünglich erworben (inkl. der alten Anschaffungskosten und Steuerhistorie).

Steuersätze und Berechnung

Steuersätze

In Österreich liegt der reguläre Steuersatz der ImmoESt für Veräußerungsgewinne bei 30 %, sofern es sich um ein „Neugrundstück“ handelt Für „Alt-Grundstücke“ wird eine pauschale Einkünfteermittlung verwendet, die grundsätzlich mit 4,2 % des Veräußerungserlöses besteuert wird. Zusätzlich kann bei Grundstücks-Umwidmungen ein Umwidmungszuschlag anfallen. Genauere Informationen findest du in unserer Serie zur Immobilienbesteuerung.

Gewinnberechnung – die Formel

Grundsätzlich berechnest du deinen steuerpflichtigen Veräußerungsgewinn so:

Gewinn = Veräußerungserlös − Anschaffungskosten

Beim Neugrundstück werden die tatsächlichen Anschaffungskosten angesetzt, also Kaufpreis plus nachweisbare Herstellungs- oder Instandsetzungsaufwendungen, Abzug bereits genutzter Abschreibungen (AfA) etc.

Beim Alt-Grundstück wird ein pauschaler Wert für die Anschaffungskosten verwendet (keine individuelle detaillierte Auflistung erforderlich).

Von dem so ermittelten Gewinn wird dann der entsprechende Steuersatz (z. B. 30 %) angewendet, um die ImmoESt zu berechnen.

Beispielrechnung

Angenommen, du hast ein Neugrundstück gekauft und verkaufst es später:

Anschaffungskosten: 150.000 €

Verkaufspreis / Veräußerungserlös: 200.000 €

Dein Gewinn: 200.000 € – 150.000 € = 50.000

Bei 30 %-Steuersatz ergibt das eine ImmoESt von: 50.000 € - 30% = 15.000 €

Wenn es sich hingegen um ein Alt-Grundstück handelt, wird der Steuerbetrag typischerweise pauschal berechnet: 4,2 % des Veräußerungserlöses, hier wären das z. B. 200.000 € - 4,2% = 8.400 €

Wichtige Ausnahmen & Befreiungen bei der ImmoESt

Nicht jeder Immobilienverkauf zieht die ImmoESt nach sich. Es gibt zentrale Ausnahmefälle, bei denen du als Verkäufer:in unter bestimmten Voraussetzungen keine Immobilienertragssteuer zahlen musst, besonders relevant für Personen, die selbst wohnen, gebaut haben oder spezielle Veräußerungsszenarien nutzen wollen.

Hauptwohnsitzbefreiung

Wenn du dein Eigenheim oder deine Eigentumswohnung als deinen Hauptwohnsitz nutzt, kannst du unter bestimmten Bedingungen komplett von der ImmoESt befreit sein.

Wenn du mindestens 2 Jahre durchgehend vom Erwerb bis zum Verkauf dort gewohnt hast, und deinen Hauptwohnsitz im Zuge der Veräußerung aufgibst.

Oder über die so genannte „5 aus 10“-Regel: innerhalb der letzten 10 Jahre vor dem Verkauf musst du mindestens 5 Jahre durchgehend dort gewohnt haben.

Wichtig: Diese Befreiung bezieht sich nicht nur auf das Gebäude, sondern auch auf den dazugehörigen Grund und Boden, aber nur bis zu einer Fläche von 1.000 m². Wenn Hauptwohnsitz- und Herstellerbefreiung gleichzeitig greifen, hat die Hauptwohnsitzregelung Vorrang, da sie oft günstiger ist.

Herstellerbefreiung

Diese Befreiung gilt für selbst errichtete Gebäude im Privatvermögen, also wenn du als Bauherr:in das Risiko des Baus getragen hast. Allerdings ist die Befreiung eingeschränkt:

Der Grund und Boden bleibt steuerpflichtig.

Wenn das Gebäude in den letzten 10 Jahren vor dem Verkauf vermietet wurde bzw. zur Erzielung von Einkünften diente, greift die Befreiung nicht mehr ganz.

Laut einer Entscheidung des VwGH (2022) kann schon die Vermietungsabsicht beim Bau die Befreiung ausschließen, nicht erst die tatsächliche Vermietung.

Wichtiger Hinweis: Lasse dich als Vermieter:in hierzu auf jeden Fall von einem Steuerberater fachlich unterstützen!

Enteignungen

Wenn du dein Grundstück oder Gebäude im Rahmen einer Enteignung veräußerst oder der Verkauf zur Vermeidung eines behördlichen Eingriffs dient, ist die ImmoESt in der Regel nicht fällig.

Bestimmte Tauschvorgänge

Auch Tauschgeschäfte können steuerfrei sein, sofern sie unter speziellen Rahmenbedingungen ablaufen.

Tausch von land- und forstwirtschaftlichen Grundstücken im Zuge von Zusammenlegungs- oder Flurbereinigungsverfahren

Tausch im Rahmen einer Baulandumlegung

Grenzbereinigungen, sofern eine Ausgleichszahlung 730 Euro nicht übersteigt

Alt- vs. Neu-Grundstücke – warum diese Unterscheidung bei der ImmoESt wichtig ist

Ein zentraler Punkt bei der Immobilienertragssteuer ist, ob dein Grundstück als „Alt-Grundstück“ oder „Neu-Grundstück“ gewertet wird. Diese Einteilung beeinflusst direkt, wie hoch deine Steuerlast sein wird, da sich die Bemessungsgrundlage deutlich unterscheidet. Ein Grundstück gilt als Alt-Grundstück, wenn es vor dem 31. März 2002 angeschafft wurde. Grundstücke, die ab dem 31. März 2002 erworben wurden, gelten als Neu-Grundstücke.

Alt-Grundstücke

Bei Alt-Grundstücken setzt das Finanzamt die Anschaffungskosten pauschal mit 86 % des Veräußerungserlöses an. Aus diesem pauschalen Ansatz ergibt sich: Nur 14 % des Veräußerungserlöses gelten als fiktiver Gewinn, der dann mit dem normalen ImmoESt-Satz besteuert wird. Effektiv liegt die Steuerlast so bei 4,2 % des Veräußerungserlöses (14 % Gewinn × 30 %-Steuersatz). In bestimmten Fällen, etwa wenn das Alt-Grundstück nach dem 31. Dezember 1987 von Grünland in Bauland umgewidmet wurde, kann der pauschale Ansatz sogar anders ausfallen: Dann werden die Anschaffungskosten mit nur 40 % des Veräußerungserlöses angenommen, der verbleibende Anteil unterliegt erneut dem ImmoESt-Satz.

Wichtig: Auf Antrag kannst du bei Alt-Grundstücken alternativ auch die Regel-Einkünfteermittlung wählen, d.h. wie bei Neu-Grundstücken mit den tatsächlichen Anschaffungskosten.

Neu-Grundstücke

Bei Neu-Grundstücken werden die realen Anschaffungskosten angesetzt, also das, was du wirklich bezahlt hast, einschließlich der Herstellungs- und Instandsetzungskosten (angepasst durch Abschreibungen, AfA etc.). Damit kann dein steuerpflichtiger Gewinn deutlich geringer ausfallen, wenn du dokumentierte Investitionen hattest. Außerdem wird bei Neu-Grundstücken ein möglicher Umwidmungszuschlag berücksichtigt, wenn das Grundstück umgewidmet wurde (z. B. von Grünland in Bauland).

Fallstricke für Vermieter:innen

Beim Immobilienverkauf lauern bei der ImmoESt viele Fallen, vor allem, wenn du als Vermieter:in nicht nur an den Markt denkst, sondern auch steuerlich sinnvoll handeln willst. Hier ein Blick auf die gängigsten Fehler und mögliche Strategien.

Typische Fehler, die viel kosten können

Ein Klassiker ist die falsche oder unvollständige Bewertung der Anschaffungs- und Nebenkosten. Wenn du bei der Kaufpreisermittlung oder bei späteren Investitionen (Renovierung, Instandsetzung) nicht alle Belege sammelst, verschätzt du deine Kostenbasis und zahlst am Ende mehr Steuer, weil dein Gewinn zu hoch angesetzt wird. Steuerberater:innen weisen immer wieder auch auf Schenkungs- oder Erbschafts-Konstellationen hin, bei denen der ursprüngliche Wert oder die Kosten des früheren Eigentümers nicht sauber übertragen werden. Wird das falsch gemacht, kann die ImmoESt-Berechnung stark verzerrt sein.

Ein weiterer Stolperstein ist das Timing von Verkauf und Umwidmung. Wird ein Grundstück kurz nach Umwidmung veräußert, kann das Finanzamt höhere Bemessungsgrundlagen ansetzen oder Umwidmungszuschläge verlangen. Solche Details übersehen viele, insbesondere, wenn sie den Gewinn mit „simplen Formeln“ berechnen.

Risikohinweis und Beratungsempfehlung für Vermieter

Trotz aller Strategien gilt, die Immobilienertragssteuer ist komplex. Wer nur auf Faustformeln vertraut, übersieht oft wichtige Details wie Abschreibungen, Herstellungsaufwendungen oder behördliche Zuschläge. Deshalb lass dich von einem erfahrenen Steuerberater oder einer Steuerberaterin beraten, bevor du den Verkauf entscheidest oder steuerliche Rückstellungen machst. Nur so vermeidest du böse Überraschungen und stellst sicher, dass dein Vorgehen rechtlich und steuerlich sauber optimiert ist.

SPEZIELL FÜR 🇦🇹

Teste die neue Software für Vermieter in Österreich

Flatwise ist die erste All-in-One-Software speziell für Vermieter. Verwalte Objekte, Mieter:innen und Finanzen zentral, einfach und rechtssicher.

Teste Flatwise kostenlos

Limitiert!

Exklusiver Zugang zur Testphase

Direkter Einfluss auf neue Funktionen

Einhebung, Meldepflichten und Fristen bei der ImmoESt

Wenn du deine Immobilie verkaufst, sind neben Gewinnberechnung und Steuersatz auch die Einhebung und Meldung der ImmoESt zentral. Hier geht es nicht einfach darum, den Steuerbetrag zu bestimmen, sondern darum, wer ihn abführt, wann er gemeldet werden muss und welche Fristen einzuhalten sind.

Einhebung und Abfuhr

Die Abfuhr der ImmoESt erfolgt in den meisten Fällen über den „Parteienvertreter“, das heißt Notar:innen oder Rechtsanwält:innen, die den Kaufvertrag abwickeln.

Dabei müssen diese die Selbstberechnung der Immobilienertragssteuer übernehmen, wenn sie auch die Grunderwerbsteuer berechnen.

Die Abfuhr kann daher auf zwei Wegen erfolgen:

Entweder wird die Immobilienertragssteuer sofort „abgegolten“ („Abgeltungswirkung“), wenn der Parteienvertreter sie selbst berechnet und abführt. Dieses Vorgehen erfolgt, wenn auch die Grunderwerbssteuer selbst berechnet wurde.

Oder, im Fall einer nicht selbstberechneten Grunderwerbssteuer, wird eine besondere Vorauszahlung der Immobilienertragssteuer geleistet, die später im Rahmen der Einkommensteuer-Veranlagung angerechnet wird.

Wichtig: Unabhängig von der Methode muss der Parteienvertreter dem Finanzamt alle relevanten Daten zum Grundstücksverkauf melden.

Meldepflichten und Fristen

Der Parteienvertreter (z. B. Notar oder Rechtsanwalt) ist verpflichtet, die Immobilienertragsteuer spätestens bis zum 15. Tag des zweitfolgenden Monats nach Zufluss des Kaufpreises an das Finanzamt abzuführen.

Erfolgt keine Selbstberechnung und Abfuhr durch den Parteienvertreter, muss der/die Verkäufer:in innerhalb derselben Frist eine besondere Vorauszahlung leisten, sonst gilt die Steuer als nicht rechtzeitig entrichtet. Wird die ImmoESt im Rahmen der Selbstberechnung korrekt abgeführt, entfaltet sie grundsätzlich Endbesteuerungswirkung, der Immobilienverkauf muss dann nicht mehr in der Einkommensteuererklärung angeführt werden.

Wird hingegen eine besondere Vorauszahlung geleistet, wird dieser Betrag im Zuge der späteren Einkommensteuerveranlagung automatisch gegengerechnet; auf Wunsch kann der Verkauf in solchen Fällen auch freiwillig in der Einkommensteuererklärung angegeben werden.

Die ImmoESt - ein Fazit

Die Immobilienertragsteuer wirkt auf den ersten Blick komplex, denn unterschiedliche Steuersätze, Sonderregeln, Alt- vs. Neu-Grundstücke, Befreiungen und Fristen müssen berücksichtigt werden. Wenn du die Systematik aber einmal verstanden hast, kannst du deinen Verkauf gut planen, unnötige Steuerlast vermeiden und Fehler ausschließen, die später teuer werden. Entscheidend ist, dass du rechtzeitig alle Unterlagen zusammenstellst, dich fachlich Steuerberatung begleiten lässt, die steuerliche Einstufung deiner Immobilie korrekt prüfst und mögliche Befreiungen nicht übersiehst. Wenn du strukturiert vorgehst, triffst du bessere Entscheidungen, kannst Verkaufspreise sauber kalkulieren und reduzierst steuerliche Risiken auf ein Minimum. Gut vorbereitet bedeutet, weniger Stress, weniger Fehler und am Ende mehr Netto aus deinem Immobilienverkauf.

Häufig gestellte Fragen zu diesem Thema

Hier findest du alle Antworten auf die wichtigsten Fragen zu diesem Thema.

Was ist die „Immobilienertragsteuer“ und welcher Steuersatz kommt zur Anwendung?

Muss ich immer Immobilienertragsteuer zahlen, wenn ich eine Immobilie verkaufe?

Kann ich die ImmoESt reduzieren, indem ich Investitionen oder Sanierungen abziehe?

Welche Risiken birgt eine fehlerhafte Selbstberechnung?

Soll ich mich bei der Berechnung der ImmoESt beraten lassen?

Du möchtest keine Artikel mehr verpassen?

Melde dich jetzt bei unserem Newsletter an.

Die Inhalte dieses Artikels dienen ausschließlich der allgemeinen Information und stellen keine Rechtsberatung im Einzelfall dar. Bitte wende dich bei rechtlichen Fragen oder individuellen Anliegen an eine qualifizierte Rechtsberatung. Trotz sorgfältiger Recherche kann keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten Informationen übernommen werden. Eine Haftung für direkte oder indirekte Schäden, die aus der Nutzung der Informationen entstehen, ist, soweit zulässig, ausgeschlossen. Weitere Hinweise und der vollständige Haftungsausschluss sind im Impressum einsehbar.